Betriebliche Spenden an Sportvereine oder Feuerwehr sind nun steuerlich absetzbar.

Das neue Gemeinnützigkeitsreformgesetz 2023 trat mit 1.1.2024 in Kraft. Es bringt wesentliche Änderungen und auch Vereinfachungen. Im folgenden Beitrag wollen wir Ihnen einen Überblick über die wesentlichen Punkte geben.

Ausweitung der Spendenbegünstigung

Die wohl bedeutendste Änderung ist die Ausweitung der spendenbegünstigten Zwecke auf alle gemeinnützigen Zwecke im Sinne der Bundesabgabenordnung (BAO). Die Spendenbegünstigung umfasst nunmehr alle Organisationen und Körperschaften, die gemeinnützigen und mildtätigen Zwecke iSd §§ 35 oder 37 BAO verfolgen.

Die Spendenbegünstigung ist im § 4a EStG geregelt und umfasst künftig auch die Bereiche Sport, Bildung, Kunst und Kultur, sowie die Kinder-, Jugend- und Familienfürsorge, Menschenrechte, Frauenförderung und den Konsumentenschutz.

Im Sinne einer höheren Rechtssicherheit wurde im § 4a Abs 6 ESTG spendenbegünstigte Organisationen per Gesetz definiert. Darunter fallen neben Universitäten, Fachhochschulen oder Museen auch öffentliche Kinderbetreuungseinrichtungen, Kindergärten und Schulen auch die freiwilligen Feuerwehren.

Vereinfachung des Verfahrens zur Erlangung der Spendenbegünstigung

Im Zusammenhang mit der Beantragung der Spendenbegünstigung sind wesentliche Erleichterungen vorgesehen.

- Die Spendenorganisation kann nach einem mindestens zwölf Monate umfassenden Wirtschaftsjahr die Spendenbegünstigung beantragen (bisher 3 Jahre)

- Für kleine NPO wird es zudem eine Erleichterung bei der Antragstellung geben. Statt einer jährlichen Prüfung des Rechnungs- und Jahresabschlusses durch einen Wirtschaftsprüfer genügt die einmalige elektronische Antragstellung durch den Steuerberater. Die Erteilung sowie auch der Widerruf der Begünstigung erfolgen durch Bescheid.

- Für alle prüfungspflichtigen Organisationen ergeben sich keine Änderungen. Hier ist weiterhin eine jährliche Prüfung durch einen Wirtschaftsprüfer notwendig.

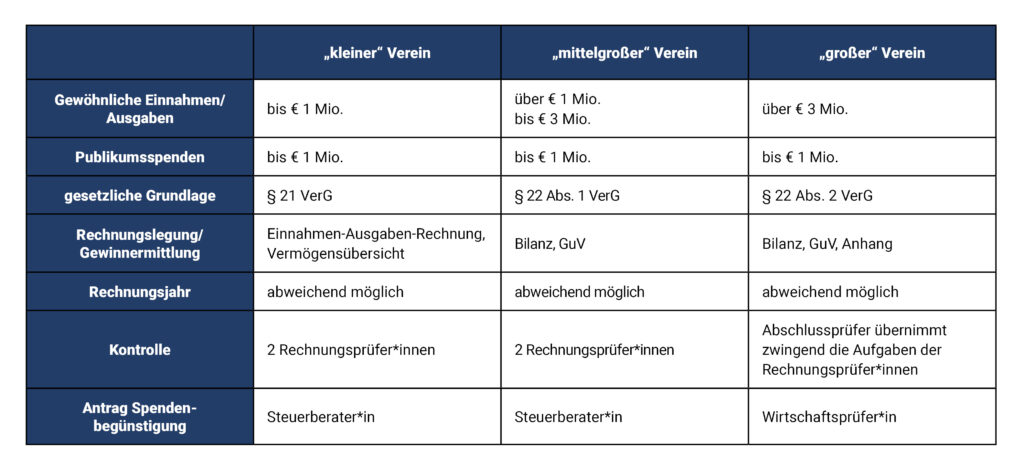

- Nichtprüfungspflichtige Vereine (daher Antragstellung durch den Steuerberater möglich) sind „kleine“ Vereine mit Einnahmen/Ausgaben bis EUR 1 Mio. und „mittelgroße“ Vereine mit Einnahmen/Ausgaben von EUR 1 Mio. – EUR 3 Mio.

- Sinngemäß gilt dies auch für die „kleine“ gemeinnützige GmbHs (gGmbH).

Die folgende Tabelle zeigt eine Übersicht für alle Vereinsgrößen:

Ein Ausschluss von der Spendenbegünstigung ist zukünftig dann vorgesehen, wenn über eine Körperschaft oder ihre Vorgängerorganisation innerhalb der vorangegangenen zwei Jahre eine Verbandsgeldbuße wegen einer gerichtlich strafbaren Handlung oder eines vorsätzlich begangenen Finanzvergehens rechtskräftig verhängt wurde.

Die Spendenbegünstigung gilt mit dem Datum der Bescheidwerdung. Die Spendenbegünstigung muss auch mittels Bescheid wieder aufgehoben werden.

Eine Antragstellung soll nach Information des Bundesministeriums für Finanzen ab April 2024 möglich sein. Die Antragstellung soll rückwirkend per 1.1.2024 möglich sein. Die Antragstellung erfolgt über Finanzonline durch Ihren/Ihre Steuerberater/in.

Freiwilligenpauschale

Es wird eine ausdrückliche gesetzliche Regelung dafür geschaffen, dass Zahlungen von gemeinnützigen Organisationen an ihre Freiwilligen ab 2024 unter gewissen Voraussetzungen einkommensteuerfrei sind.

Es sind nur Zahlungen als Freiwilligenpauschale steuerfrei, die von der Körperschaft freiwillig geleistet werden, die also insbesondere nicht auf Grund eines Dienstverhältnisses, einer kollektivvertraglichen oder sonstigen arbeitsrechtlichen Regelung zustehen.

Sind diese Voraussetzungen erfüllt, dann soll laut den Gesetzesmaterialien auch keine Beitragspflicht nach dem ASVG vorliegen. Hier wäre eine Klarstellung des Gesetzgebers gewünscht, um einen wirkliche Rechtssicherheit zu haben.

- Kleines Freiwilligenpauschale

Obergrenze für das sogenannte „kleine Freiwilligenpauschale“ sind € 30 pro Kalendertag, höchstens aber € 1.000 im Kalenderjahr. Voraussetzungen dafür sind, dass der ehrenamtlich Tätige- eine freiwillige Leistung für eine gemeinnützige Körperschaft iSd §§ 34 ff BAO erbringt,

- und von dieser oder einer mit ihr verbundenen Körperschaft keine Reiseaufwandsentschädigungen bekommt.

- Großes Freiwilligenpauschale

Beim sog „großen Freiwilligenpauschale“ liegen die Höchstbeträge bei € 50 pro Kalendertag sowie bei € 3.000 in einem Kalenderjahr. Dies kommt dann in Betracht, wenn der ehrenamtliche Tätigkeiten ausübt, die- mildtätigen Zwecken dienen,

- von der Kommunalsteuer befreit sind (wie im Bereich der Gesundheitspflege, Kinder-, Jugend-, Familien-, Kranken-, Behinderten-, Blinden- oder Altenfürsorge),

- der Hilfestellung in Katastrophenfällen dienen, oder

- eine Funktion als Ausbildner oder Übungsleiter darstellen.

Werden beide Arten von Tätigkeiten ausgeübt, können insgesamt nicht mehr als € 3.000 im Kalenderjahr steuerfrei bezogen werden.

Die Körperschaft trifft eine Aufzeichnungspflicht bezüglich der Auszahlungen an ehrenamtlich Tätige. Außerdem unterliegt sie einer Meldepflicht für jeden ehrenamtlich Tätigen, der die jeweilige Höchstgrenze überschreitet.

Erhöhung der automatischen Ausnahmegenehmigung

Die Umsatzgrenze für die automatische Ausnahmegenehmigung eines begünstigungsschädlichen Betriebes (inkl. Gewerbebetrieb) wird von € 40.000 auf € 100.000 angehoben.

Es wird auch die gesetzliche Möglichkeit geschaffen rückwirkend eine Ausnahmegenehmigung zu beantragen.

Haben Sie Fragen? Zögern Sie nicht und nehmen Sie Kontakt mit uns auf. Wir sind gerne für Sie da.

Ihr RKP Ansprechpartner:

Mag. Franz Schnur CTE

Steuerberater, Geschäftsführender Gesellschafter

Telefon: +43 3332 / 6005-0

E-Mail: f.schnur@rkp.at

SEO