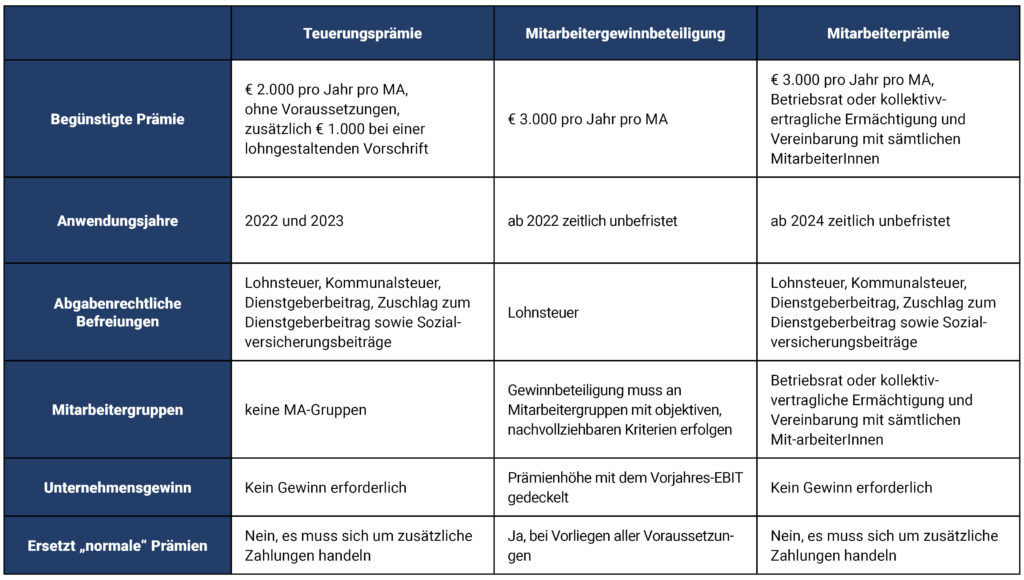

Mit dem Abänderungsantrag zum Start-Up-Förderungsgesetz wurde anstelle der bisherigen Teuerungsprämie eine Mitarbeiterprämie eingeführt. Arbeitgeber können im Jahr 2024 Zulagen und Bonuszahlungen in einer Höhe von bis zu 3.000 € steuerfrei gewähren, sofern der gesamte Betrag von bis zu 3.000 € aufgrund einer lohngestaltenden Vorschrift gemäß § 68 Abs 5 Z 5 oder Z6 EStG geleistet wird. Bisher galt dies nur für den 2.000 € übersteigenden Betrag. Bei Fehlen eines Betriebsrats kann nach den Erläuterungen die Zahlung aufgrund einer entsprechenden kollektivvertraglichen Ermächtigung und einer vertraglichen Vereinbarung des Arbeitgebers für sämtliche Arbeitnehmer steuerfrei erfolgen.

Es muss sich dabei um eine Zahlung handeln, die üblicherweise bisher nicht gewährt wurde. Zahlungen aufgrund von Leistungsvereinbarungen, regelmäßig wiederkehrende Bonuszahlungen oder außerordentliche Gehaltserhöhungen kommen für die Steuerbefreiung daher nicht in Betracht.

Dagegen steht eine in den Jahren 2022 und 2023 gewährte Teuerungsprämie einer steuerfreien Mitarbeiterprämie nicht im Wege. Wird für das Kalenderjahr 2024 kollektivvertraglich vorgesehen, dass als Interessenausgleich für eine geringere Erhöhung der Ist-Mindestlöhne eine Mitarbeiterprämie gezahlt wird, dann ist dies nach den Erläuterungen – wenn es sich dabei nicht um bereits bezahlte Löhne

handelt – bei Vorliegen der übrigen Voraussetzungen ebenfalls nicht schädlich für die Steuerbefreiung.

Die steuerfreie Mitarbeiterprämie nach § 124b Z 447 EStG ist auch von der Beitragspflicht nach dem ASVG befreit (§ 49 Abs 3 Z 30 ASVG iVm § 792 A,bs 1 Z 2 ASVG idF BGBI 1 2023/200), ebenso von der Kommunalsteuer(§ 16 Abs 20 KommStG idF BGBI 1 2023/200) und vom Dienstgeberbeitrag (§ 41 Abs 4 lit j FLAG iVm § 55 Abs 64 FLAG idF BGBI 1 2023/200).

Quelle: SWK-Heft 3, 20. Jänner 2024

Haben Sie Fragen? Zögern Sie nicht und nehmen Sie Kontakt mit uns auf. Wir sind gerne für Sie da.

Ihr RKP Ansprechpartner:

Mag. Franz Schnur CTE

Steuerberater, Geschäftsführender Gesellschafter

Telefon: +43 3332 / 6005-0

E-Mail: f.schnur@rkp.at

SEO